مقارنة بين التمويل العقاري التقليدي والرقمي في السعودية

مع التغيّرات السريعة التي يشهدها قطاع التمويل في المملكة العربية السعودية، أصبحت الحلول الرقمية تفرض نفسها بقوّة في عالم التمويل العقاري.

ولم يعد المستفيد مضطرًّا إلى زيارة الفروع البنكية أو تقديم نسخ ورقية من الوثائق، بل أصبح بإمكانه تقديم الطلب، والتحقّق من الأهلية، وحتى توقيع العقود إلكترونيًا بكل سهولة ويسر.

وفي هذا المقال، نقدّم لك مقارنة شاملة بين التمويل العقاري التقليدي والتمويل العقاري الرقمي، لمساعدتك على اختيار الأنسب لك وفقًا لاحتياجاتك واهتماماتك.

الفروقات الأساسية بين إجراءات التمويل العقاري التقليدي والرقمي

- السرعة والوقت

التمويل التقليدي:

يتطلّب الأمر عادةً زيارات متعدّدة للبنك، ومراجعة يدويّة للوثائق، وقد تمتد فترة الحصول على الموافقة إلى أسابيع.

التمويل الرقمي:

من خلال نموذج إلكتروني مبسّط، يمكن للمستخدم تقديم طلبه والحصول على الموافقة المبدئية خلال دقائق، كما يمكنه توقيع العقد خلال ساعات. - التكلفة

التمويل التقليدي:

قد يتطلّب دفع رسوم إضافية مثل رسوم المعاملات اليدوية، والطباعة، وخدمات التقييم.

التمويل الرقمي:

غالبًا ما يكون أقل تكلفة بفضل تقليل التكاليف التشغيلية. كما توفّر بعض المنصّات الرقمية أسعارًا تفضيلية أو عروضًا خاصة. - الشفافية

التمويل التقليدي:

في بعض الحالات، قد يواجه العميل تباينًا في المعلومات بين الموظفين، أو يجد صعوبة في مقارنة العروض بسهولة.

التمويل الرقمي:

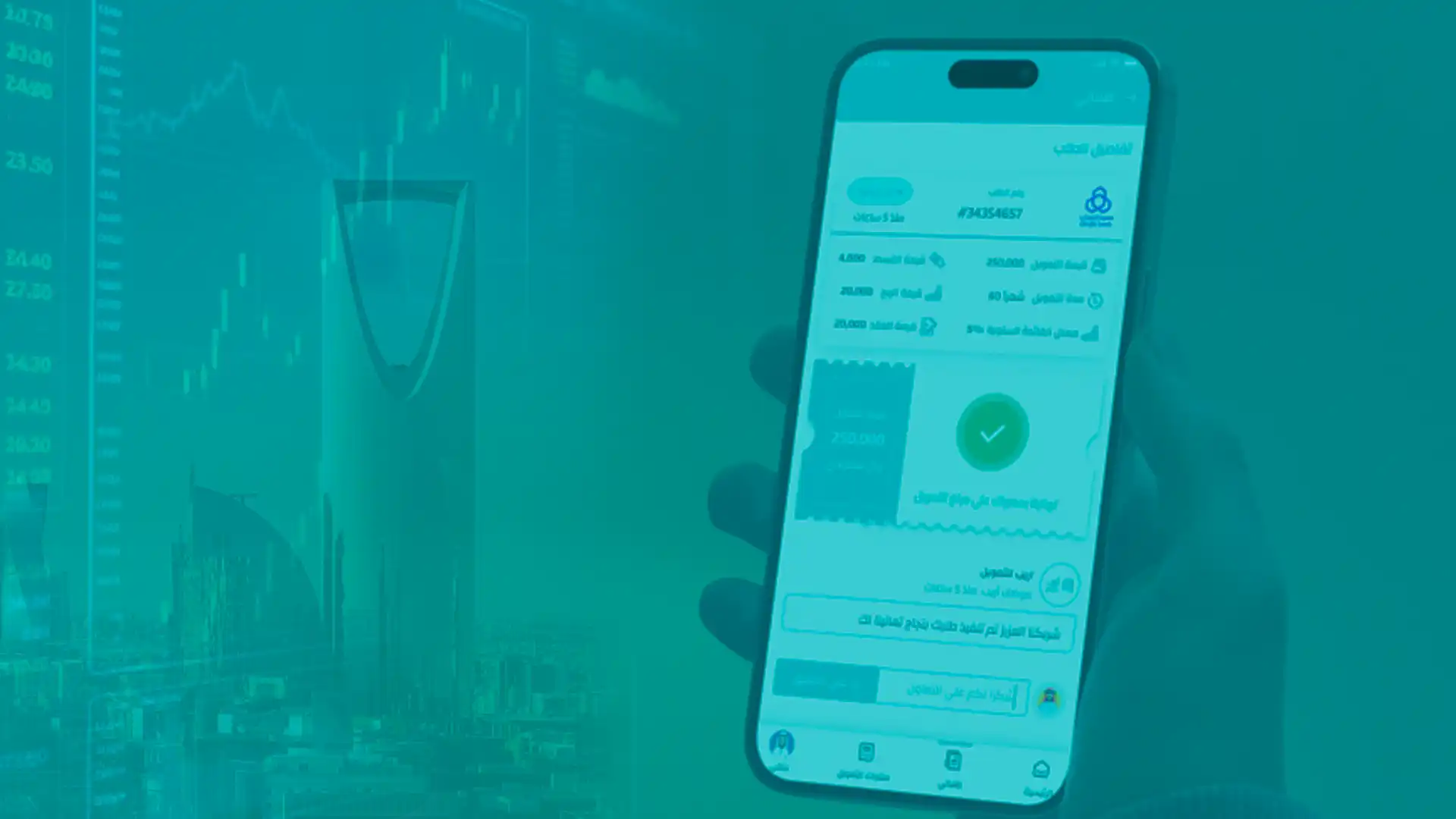

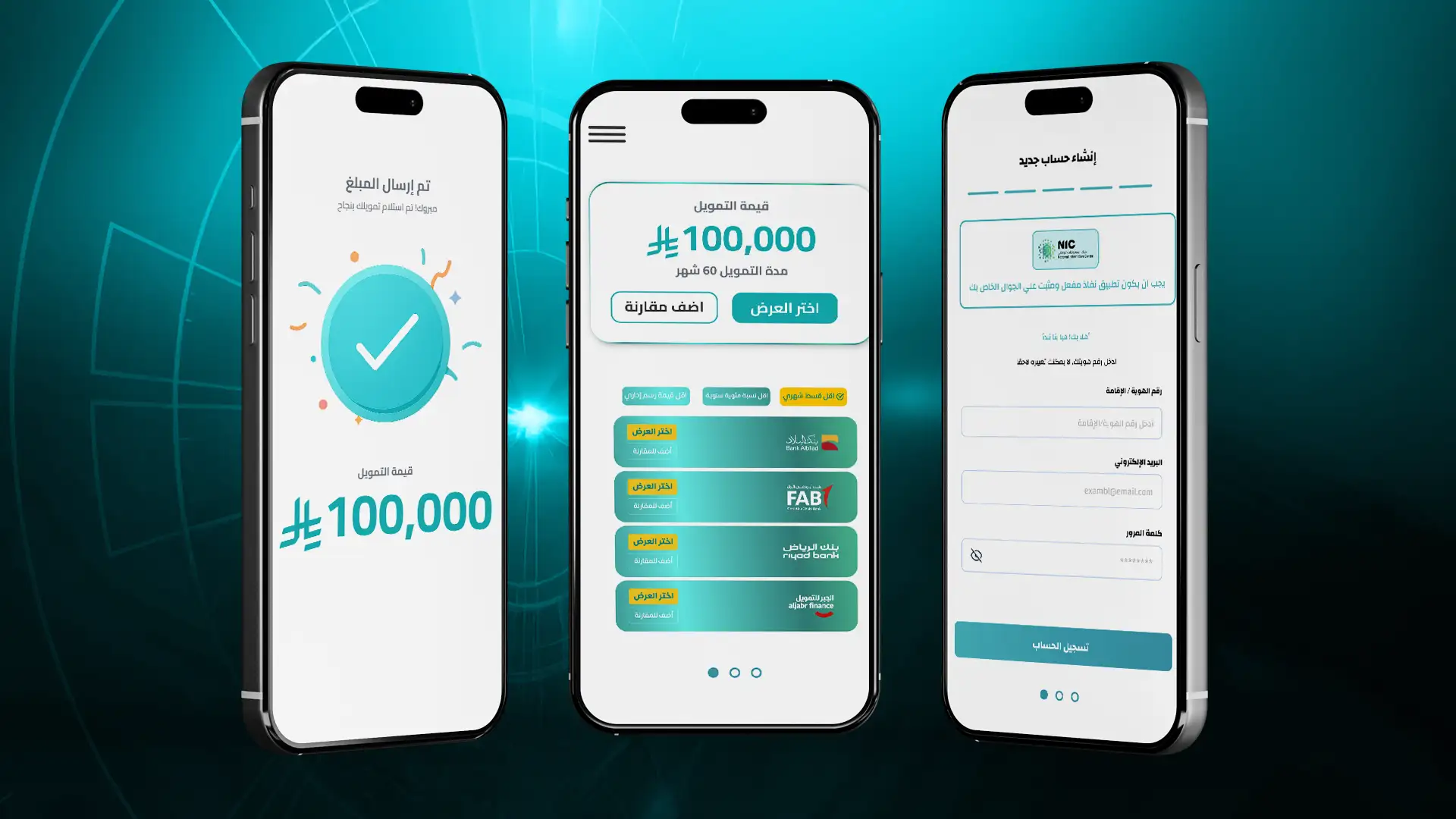

تُعرض تفاصيل التمويل بوضوح: قيمة القرض، مدة السداد، الرسوم الإدارية، والربح السنوي الفعلي. كما يمكن مقارنة العروض بين البنوك من خلال واجهة واحدة. - السرعة والمرونة

الميزة الأبرز للتمويل الرقمي هي السرعة والمرونة؛ فمثلاً منصّة "أريب" تمنحك عروضًا متعدّدة خلال دقائق، بينما في التمويل التقليدي قد تستغرق المراجعة من أسبوع إلى أسبوعين. كما يُتيح النظام الرقمي مرونة في تغيير البيانات ومقارنة العروض دون الحاجة لتكرار الإجراءات.

لماذا يتّجه السوق نحو الرقمنة؟

تسعى المملكة العربية السعودية، ضمن رؤية 2030، إلى أن تصبح مركزًا ماليًا إقليميًا يعتمد على التكنولوجيا المالية (FinTech). ومن هذا المنطلق، بدأ القطاع العقاري في تبنّي الحلول الرقمية بهدف جعل تجربة شراء المنزل أكثر سلاسة وشفافية. ومن أبرز الأسباب التي تدفع نحو هذا التوجّه:

- توجّه حكومي قوي نحو التحوّل الرقمي

وذلك من خلال دعم منصّات رقمية مثل:

"سكني" و"إيجار" و"النفاذ الوطني الموحّد". - زيادة الطلب على الخدمات الذاتية

خاصة من فئة الشباب والمستثمرين الذين يفضّلون التعامل عبر القنوات الرقمية الحديثة. - تحسين تجربة المستخدم

حيث تمّ تصميم واجهات التطبيقات لتكون سهلة الاستخدام، مع توفير خيارات دعم فوري تلبّي احتياجات المستخدمين بسرعة وكفاءة.

أيهما الأفضل؟ وكيف تختار التمويل الأنسب لك؟

إذا كنت تبحث عن السرعة، والراحة، والشفافية، فإنَّ التمويل الرقمي هو الخيار الأنسب لك.

الخيار الأفضل هو تجربة منصّة مثل "أريب"، التي تجمع بين مزايا الرقمنة والدعم البشري، وتُعد من أفضل الوسطاء الرقميين في مجال التمويل، حيث تُتيح لك الاطلاع على عشرات العروض في مكان واحد لتقارن بينها وتختار بثقة واطمئنان.

خاتمة

سواء اخترت التمويل العقاري التقليدي أو التمويل الرقمي، فإنَّ الأهم هو أن تجد الخيار الذي يناسب احتياجاتك وطبيعة تعاملك. إلّا أنّه من الواضح أن المستقبل يتّجه بقوّة نحو الحلول الرقمية، لا سيما مع دعم الجهات الحكومية وتطوّر البنية التحتية التقنية في المملكة.

اختر التمويل الأنسب لك الآن، وابدأ أولى خطوات امتلاك منزلك بثقة وسهولة.

أغسطس 05,2025

أغسطس 05,2025

الشمول المالي ودوره في تمويل الشركات السعودية عبر الوساطة الرقمية

أغسطس 05,2025

مقارنة بين حلول التمويل التقليدية والرقمية للشركات في السعودية

أغسطس 03,2025

أغسطس 03,2025

التمويل العقاري عبر التمويل التشاركي في السعودية: فرص ومخاطر ودور منصة أريب

- التمويل الرقمي

- التمويل العقاري

- القطاع المالي السعودي

- رؤية 2030