تمويل العقار للمقيمين والمستثمرين الأجانب: الشروط والخطواتسمة

مع التحوّل الرقمي الكبير الذي تشهده المملكة العربية السعودية، أصبحت برامج التمويل العقاري الرقمية من أبرز الحلول التي تلجأ إليها الأسر والأفراد لتملّك مساكنهم. وتُقدَّم هذه البرامج عبر منصّات إلكترونية مثل أريب وغيرها، وتتميّز بسُرعة الإنجاز وسهولة المقارنة بين العروض. ولكن قبل البدء في رحلتك نحو امتلاك منزل، لا بُدّ من معرفة الشروط الأساسية التي تعتمدها الجهات التمويلية في برامج التمويل العقاري الرقمية. وفي هذا المقال، نستعرض أبرز الشروط والمعايير التي يجب توفّرها للحصول على التمويل الرقمي.

شروط تمويل العقاري

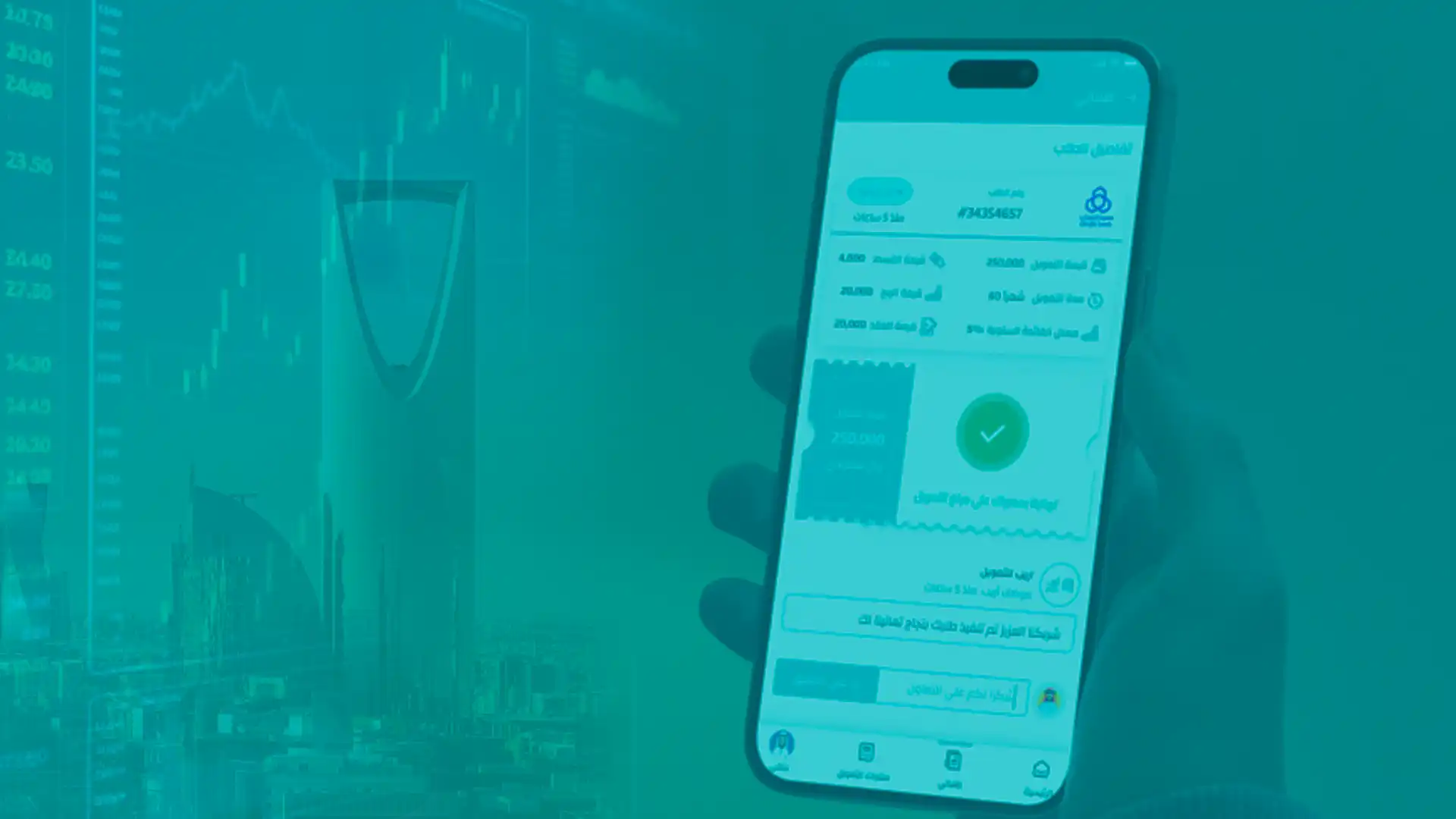

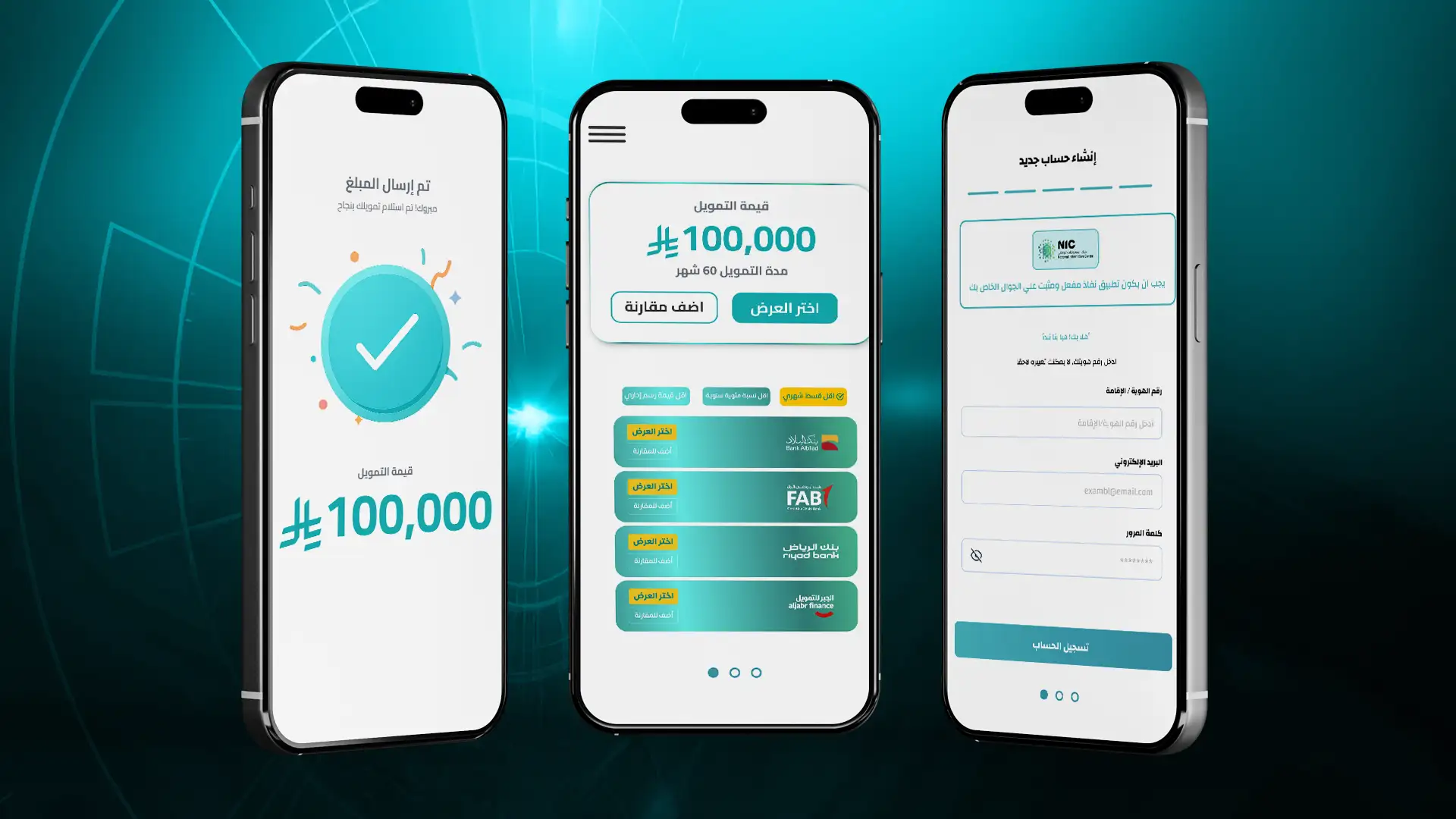

يمكنك الحصول على تمويل عقاري بالكامل عبر الإنترنت دون الحاجة إلى زيارة الفروع، وذلك بفضل منصّات مثل "أريب". ولكن للحصول على هذا التمويل، هناك مجموعة من الشروط الأساسية التي يجب معرفتها بدقّة قبل البدء:

- الجنسية والإقامة

- يُشترط أن يكون المتقدّم سعودي الجنسية.

- في بعض الحالات، قد تُتاح بعض المنتجات للمُقيمين (خاصة عبر البنوك أو شركات التمويل). - العمر

- الحد الأدنى: 21 سنة في معظم الجهات التمويلية.

- الحد الأقصى: 65 سنة عند سداد آخر قسط (وقد يختلف حسب جهة التمويل). - الوظيفة والدخل

- يجب أن يكون المتقدّم موظفًا في جهة معتمدة (حكومية أو خاصة)، أو من أصحاب الأعمال.

- إثبات دخل ثابت شهري.

- الحد الأدنى للدخل الشهري: غالبًا 4,000 – 5,000 ريال سعودي، ويختلف بحسب الجهة. - الملاءة المالية والسجل الائتماني

- وجود سجل ائتماني جيّد لدى "سمة" (شركة المعلومات الائتمانية).

- عدم وجود تعثّرات مالية أو التزامات كبيرة تتجاوز 45%-60% من الدخل الشهري.

- التحقّق من القدرة على السداد عبر منصّات تحليل البيانات. - نوع العقار المطلوب تمويله

- يجب أن يكون العقار مسجّلًا بصك شرعي.

- يقع داخل النطاق العمراني، ومكتمل البناء أو ضمن مشروع تحت إشراف معتمد.

- في حالة التمويل على الخارطة (عقار تحت الإنشاء)، يجب أن يكون المشروع معتمدًا من برنامج "وافي". - الدفعة المقدّمة

- في أغلب البرامج، يُشترط تقديم دفعة مقدّمة بنسبة 10% من قيمة العقار.

- بعض الجهات، بالتعاون مع برامج حكومية، قد تُغطّي الدفعة المقدّمة جزئيًا أو كليًا. - تقديم المستندات إلكترونيًا

عبر المنصّات الرقمية مثل "أريب"، يُطلب رفع مستندات أساسية، منها:

- الهوية الوطنية

- تعريف بالراتب

- كشف حساب بنكي لآخر 3 – 6 أشهر

- صك العقار أو بيانات الوحدة السكنية

- إثبات تحويل الراتب للبنك في بعض الحالات - التأمين العقاري والرسوم

- بعض الجهات تشترط وجود تأمين عقاري ضد الوفاة أو العجز.

- رسوم إدارية قد تصل إلى 1% من مبلغ التمويل، وتُحدّد بوضوح في العرض الرقمي.

نصائح عملية لزيادة فرص القبول

لزيادة فرص القبول في التمويل العقاري وتحسين شروطه، إليك نصائح عمليّة مهمّة:

- احرص على سداد جميع ديونك وفواتيرك في المواعيد المحددة لتكوين سجل ائتماني جيّد، إذ يؤثّر تاريخك الائتماني بشكل كبير على نسبة الأرباح ومدة التمويل.

- قم بحساب دخلك، نفقاتك، وديونك لمعرفة قدرتك على تحمّل أقساط التمويل دون تأثير سلبي على حياتك الماليّة.

- زيادة الدفعة الأولى ترفع من فرص الموافقة على التمويل وتحسّن شروطه، من خلال تقليل مبلغ التمويل والفوائد المستحقّة.

- ابحث عن القروض العقارية التي تتلاءم مع وضعك المالي، وقارن بين عروض البنوك والمؤسسات المختلفة.

- قدّم أوراقًا كاملة وصحيحة مثل: الهوية الوطنية، رقم الحساب البنكي، شهادة الدخل، وأيّ وثائق تثبت الأصول والالتزامات المالية.

- في حال عدم الخبرة الكافية، استعن بخبراء ماليين أو وكلاء عقار لمساعدتك في اتّخاذ القرار الصحيح.

- تفقّد عقود التمويل بدقّة، واحرص على فهم شروط السداد، خاصةً ما يتعلّق بالسداد المبكر أو الرسوم الإدارية لتجنّب المفاجآت المستقبلية.

إنّ اتباع هذه النصائح يُسهم في زيادة فرص نجاح طلب التمويل العقاري، ويُوفّر لك شروط تمويل ملائمة وآمنة.

خاتمة

إنَّ برامج التمويل العقاري الرقمية في المملكة العربية السعودية ليست فقط أسرع وأسهل من الطرق التقليدية، بل تُقدّم لك حلولًا مرنة وفرصة للمقارنة بين عشرات العروض خلال دقائق، دون الحاجة إلى مشاوير أو انتظار في الطوابير. وقبل تقديم طلبك، تأكَّد من استيفائك جميع الشروط، واستعن بمنصة موثوقة مثل "أريب" لمقارنة العروض واختيار الأنسب وفقًا لاحتياجاتك. إنَّ استخدام منصة مثل "أريب" يُوفّر عليك الوقت والجهد، ويمنحك أفضل العروض وأفضل وسيط في التمويل بما يتناسب مع دخلك واحتياجك السكني، دون عناء.

ابدأ تمويلك العقاري الآن مع "أريب".

أغسطس 05,2025

أغسطس 05,2025

الشمول المالي ودوره في تمويل الشركات السعودية عبر الوساطة الرقمية

أغسطس 05,2025

أغسطس 05,2025

مقارنة بين حلول التمويل التقليدية والرقمية للشركات في السعودية

أغسطس 03,2025

أغسطس 03,2025

التمويل العقاري عبر التمويل التشاركي في السعودية: فرص ومخاطر ودور منصة أريب

- سمة

- السجل الائتماني

- التمويل الرقمي

- برنامج سكني